Bull Put Spread는 포지션과 위험관리와 관련해 높은 지식과 경험을 요구하는 전략입니다. 적어도 몇년동안 개인적으로 옵션 거래를 해오셨거나 전문인들에게 적합한 전략입니다.

수직 스프레드란? – 이 전략은 수직 스프레드 (Vertical Spread)의 한 종류입니다. 수직 스프레드란 똑같은 만기일과 기초자산을 가진 콜옵션이나 풋옵션을 행사가만 다르게 하여 하나는 매수하고 다른 하나를 매도하는 전략입니다. 예를들면 콜옵션 수직 스프레드는 하나의 콜옵션을 매수하고, 행사가만 다른 또다른 콜옵션을 매도하는 것입니다.

여기서 옵션을 매수할때는 프리미엄을 지불(Debit)하고 매도할때는 프리미엄을 받기(Credit) 때문에 이 둘의 Net Premium이 Debit Spread인지 Credit Spread인지를 결정합니다.

스프레드 전략들은 트레이더에 따라 부르는 방식이 조금씩 틀립니다. Bull Put Spread와 같은 경우는 Short Put Spread라고 부르는 경우도 있고 Credit Put Spread라고 부르는 경우도 있습니다.

Bull Put Spread 전략을 사용하는 트레이더는 기초자산 가격의 단기적인 상승을 전망합니다. 그래서 상방에 베팅을 하는 풋옵션 매도 포지션 (행사가 B)을 기본으로 합니다. 하지만 풋옵션 매도 포지션만 갖기에는 큰 리스크가 부담되어 조금 더 싼 풋옵션을 매수 (행사가 A)하여 리스크를 일부 줄이는 것입니다.

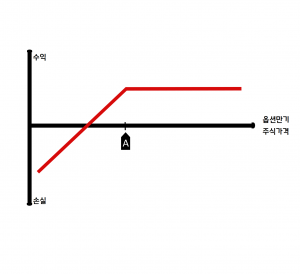

여기서 풋옵션 매수쪽은 최고 가능 손실(Max Possible Loss)을 줄여주는 대신 최고 가능 수익(Max Possible Profit)도 줄여버리는 역할을 합니다. 결과적으로, 최고 가능 수익과 최고 가능 손실이 모두 어느정도 인지 미리 알 수 있는 (“Defined Risk”) 합성 포지션이 위와 같은 그래프로 완성되는 것입니다.

더 안전한 풋옵션 매도

이 전략을 사용하는 트레이더는 기초자산 가격의 상방에 베팅을 하고 싶지만 큰 확신이 서지 않습니다. 그래서 풋옵션 매도포지션만을 가져가기엔 그로부터 발생하는 큰 리스크를 감당할 자신이 없습니다. 만약에 지초자산 가격이 하락하면 막대한 손실이 발생할 수 있기 때문입니다. 풋옵션 매도로부터 발생하는 리스크를 줄이기 위해 행사가만 더 낮은 또다른 풋옵션을 매수함으로써 최고 가능 수익(Max Possible Profit)을 일부분 포기하는 대신 최고 가능 손실(Max Possible Loss)또한 내가 원하는 만큼 미리 정해버립니다.

예제의 간단화를 위해 옵션의 기초자산을 미국 개별주식으로 가정합니다.

- 행사가 B의 풋옵션 매도

- 행사가 A의 풋옵션 매수

넷 프리미엄 = 받은 프리미엄 – 지불한 프리미엄

옵션만기시 최대 가능 수익 = 넷 프리미엄

옵션만기시 손익분기점 = 높은 행사가(B) – 넷 프리미엄

옵션만기시 최대 가능 손실 = 낮은 행사가 (A) – 높은 행사가 (B) + 넷 프리미엄

다음과 같은 가정을 해보겠습니다.

- 오늘의 날짜: 1/24/2021

- 기초자산: JP모건 주식 (JPM) 100주 현재가 133.83

- 투자자의 시장전망: JPM 주가의 단기적 상승

- 투자자의 목표: 제한된 리스크 안에서 상방 베팅

- 전략:

- JPM 풋옵션 매도 (3/19/2021 만기, 행사가 130)

- JPM 풋옵션 매수 (3/19/2021 만기, 행사가 125)

- 넷 프리미엄 = 1.56

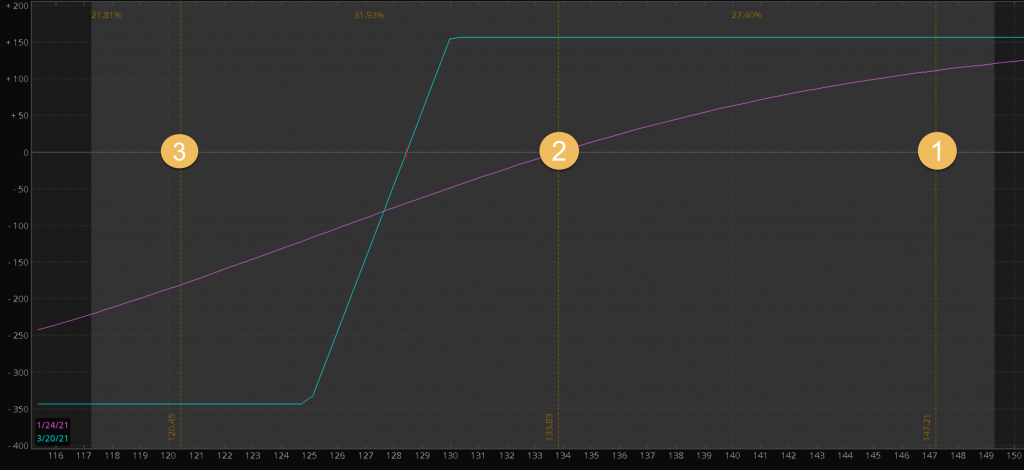

옵션만기 손익그래프를 한번 살펴볼까요? 세가지의 만기 시점 시나리오를 가정해 보겠습니다.

손익분기점 = 130-1.56 = 128.44

시나리오 1

- 만기시점 주가 147.21

- 수익 = 넷 프리미엄

- 1.56 X 100주 = – $156 수익

시나리오 2

- 만기까지 주가변동 없을시

- 수익 = 넷 프리미엄

- 1.56 X 100주 = – $156 수익

시나리오 3

- 만기시점 주가 120.45

- 주당 손실 = (125-130)+1.56 = -3.44

- -3.44 X 100 = $344 손실

여러분께 도움이 되는 웹사이트를 만들고자 노력하는 중입니다. 혹시 수정이나 보완이 필요한 부분을 발견하신다면 언제든지 info@mikookoption으로 알려주시면 감사드리겠습니다. 앞으로 더 노력하겠습니다.

– 로우키 올림 –