미국옵션강의

옵션을 배우시기에 앞서..

저희 미국옵션(www.mikookoption.com ‘미옵’)은 미주 한인 최대의 주식/옵션 투자 커뮤니티로써 Chartered Financial Analyst(CFA), 그리고 미국 현지의 주식, 채권, 헤지펀드, IB, 옵션투자 관련 풍부한 경험이 있는 전문인들도

저희 미국옵션(www.mikookoption.com ‘미옵’)은 미주 한인 최대의 주식/옵션 투자 커뮤니티로써 Chartered Financial Analyst(CFA), 그리고 미국 현지의 주식, 채권, 헤지펀드, IB, 옵션투자 관련 풍부한 경험이 있는 전문인들도

** 제임스 코디어 관련 부분은 위의 영상 22분부터 참고하세요. ** 베스트셀러 “현명한 옵션매도 투자자“의 공동저자이자 잘나가는 헤지펀드 매니져중 한명이었던 제임스 코디어 (James Cordier). 옵션매도에 있어서

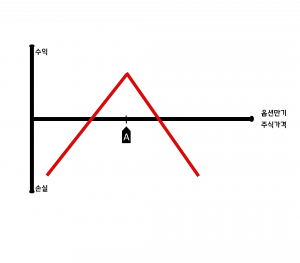

전략의 난이도 옵션 양매도 (Short Straddle)는 합성하는 방법은 쉽지만 아주 신중하게 사용해야 하는 전략입니다. 왜냐하면 기초주식의 주가가 많이 움직일 경우 큰 프리미엄 손실을 발생시킬 수

이번시간은 변동성 투자의 꽃, 캘린더스프레드 옵션전략을 배워보겠습니다. 사실은 조금 옵션에 대해서 경험이 있으신 분들께서도 이해하기 힘들어하시는 주제라 소개를 망설이고 있었는데요. 마침 코난님게서 궁금해 하시는것 같아서

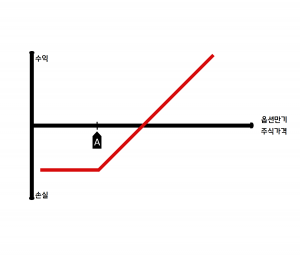

전략의 목표 주가 상승을 예상하지만.. 헤지가 필요하다. 프로텍티브풋 전략을 사용하는 투자자는 기본적으로 보유하고 있는 기초주식의 강세를 예상합니다. 하지만 혹시나 있을 주가하락에 대비해 일정수준 이상 손실이

401k 연금으로 직장생활 첫해에 5만불을 세이브 할 수 있다면? 이번글은 제가 실제로 경험했고 여러분도 충분히 따라하실 수 있는 아주 가벼운 주제입니다. 미국에서 근무하는 직장인이라면 401k는

안녕하세요, 미국옵션 블로그의 독자 여러분! 오늘은 미국 주식, ETF, 인덱스 옵션 투자자들에게 꼭 필요한 강력한 분석 도구, TradingView에 대해 자세히 소개하려 합니다. TradingView는 초보자부터 전문가까지

영화 빅쇼트의 주인공은 올해 연초부터 줄곧 앞으로 하이퍼인플레이션(Hyperinflation)으로 인해 주식시장이 붕괴될 것이라는 주장을 해왔습니다. 과연 그가 주장하는대로 조만간 주식시장이 폭락할까요? 그대로 믿기는 힘들겠지만 만약에 그렇다고

아래의 영상에서는 만약 옵션투자에서 계속 큰 손실이 나고 있다면 한번 같이 생각해볼 문제들을 다뤄봤습니다. 저희 미국옵션(미옵)커뮤니티에 많은 도움을 주고 계신 코난님께서 풋옵션 매도, 커버드콜, 아이언콘돌,

지난시간에 이어서 AFRM주식의 콜옵션 매도 실전 예제를 통해 콜매도 거래시 실제 트레이더가 마주할 수 있는 상황들에 대해서 추가적으로 배워보겠습니다. 콜옵션 매도전략의 더 자세한 설명을 원하시면