등가격 ATM(At-the-money) 풋 옵션과 콜 옵션은 델타의 절대값이 비슷합니다(옵션의 가격이 기초 자산의 가격에 따라 변화하는 속도). 이는 두 종류의 옵션 모두 기초 자산의 가격 변화에

또하나의 강력한 옵션거래 플랫폼 Tastyworks!! 저도 점점 관심이 갑니다 ~ 지금까지 옵션거래에 있어서 가장 강력한 트레이딩 플랫폼중의 하나라면 TD Ameritrade (초대코드 바로가기*)의 Thinkorswim (ToS)를 빼놓을수가

풋옵션 매수(Long Put)을 했는데 주가가 내려가도 수익이 안나셨던 경우 있으시죠? 물론 옵션 경험이 많으신 분들은 당연히 그이유를 아시겠지만 아직 변동성에 대한 이해가 부족하신 분들을 위해

풋-콜 비율 (Put-Call Ratio 또는 줄여서 PCR)은 주식 옵션 트레이더들이 시장 센티먼트 및 잠재적인 추세를 파악하는데 사용하는 인기 있는 보조지표입니다. 이번 시간에는 풋-콜 비율이 무엇인지

1. 반드시 알아야 할 그래프 4개 복습 옵션거래에서 투자자는 다음과 같은 네가지의 롤플레잉이 가능합니다. 콜옵션 매수 콜옵션 매도 풋옵션 매수 풋옵션 매도 이 네가지 기본적인

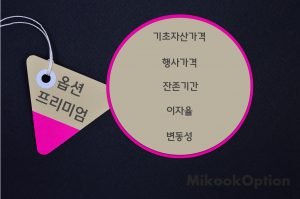

옵션가격(프리미엄)을 결정하는 요소들은 어떤것들이 있는지 쉽게 배워봅시다. 또한 그들이 옵션 프리미엄에 어떤 영향을 주는지 실전 예제를 통해 알아보고 직접 활용해 봅시다.

풋옵션 매수(Long Put)을 했는데 주가가 내려가도 수익이 안나셨던 경우 있으시죠? 물론 옵션 경험이 많으신 분들은 당연히 그이유를 아시겠지만 아직 변동성에 대한 이해가 부족하신 분들을 위해

이번시간에는 제가 카카오톡 미국옵션방에서 여러번 강조했던 Long-term equity anticipation securities (LEAPS)에 대해서 살짝 다뤄보려 합니다.

아래의 영상에서는 만약 옵션투자에서 계속 큰 손실이 나고 있다면 한번 같이 생각해볼 문제들을 다뤄봤습니다. 저희 미국옵션(미옵)커뮤니티에 많은 도움을 주고 계신 코난님께서 풋옵션 매도, 커버드콜, 아이언콘돌,

옵션에서의 그릭스(Greeks)는 여러 외부 변수의 변화에 대한 옵션 가격의 민감도를 나타내는 수치들의 집합체를 말합니다. 옵션 투자자라면 꼭 알아야 하는 이론인데도 불구하고 안타깝게도 많은 옵션 트레이더들이

미국주식옵션을 거래하는 개미투자자들이 어떻게 하면 옵션매매일지 작성을 효과적으로 할 수 있을까요? 우리가 옵션거래는 활발히 해왔지만 정작 옵션매매일지 작성에는 소홀했던것 아닐까요? 미옵에서 여러분께 정말 쉽게 매매일지를 작성하는법 알려드립니다.

최근 단체톡 광고스팸 봇이 많은 관계로 새로운 참여자 입장시 비밀코드를 설정해 놓았습니다. 비밀코드는 아래의 세가지를 번갈아가며 사용할 예정이니 단체톡 참여를 원하시는 분은 참고해 주시기 바랍니다.