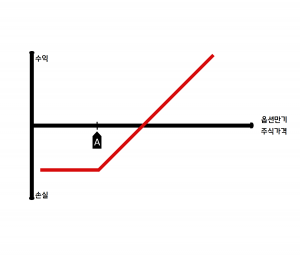

수직 스프레드 전략이란 만기가 같은 콜옵션이나 풋옵션을 행사가를 다르게 하나는 매수하고 다른 하나는 매도하는 옵션전략을 말합니다. 그중 기초자산 가치의 상승을 베팅하는 강세 스프레드를 간단히 복습해 보고 위의 영상에서 직접 트레이딩 플랫폼을 사용해 실제로 전략을 만들어 봅니다.

강세 수직스프레드는 두가지로 나뉩니다.

1) Bull Put Spread (풋옵션 강세 수직 스프레드)

- Put Credit Spread라고도 함.

- “Credit”은 지불하는 프리미엄과 받는 프리미엄의 합이 양수

- 기본적으로 풋옵션 매도를 하는것이 목적이나 하방 위험을 줄이기 위해 조금더 먼 외가격 (out-of-the-money 또는 OTM)의 풋옵션을 매수

- 하방 리스크를 막아줌으로 인해 위험한 네이키드 풋옵션 매도를 “Defined Risk”전략 (유한 위험 전략)으로 변형시켜줌.

- 위험이 줄어듬으로 인해 증권사 요구 마진도 네이키드 풋옵션 매도보다 낮음.

2) Bull Call Spread (콜옵션 강세 수직 스프레드)

- Call Debit Spread라고도 함.

- “Debit”은 지불하는 프리미엄과 받는 프리미엄의 합이 음수

- 기본적으로 강세장을 예상해 상방으로 베팅하는것이 목적이나 높은 프리미엄 비용을 줄이기 위해 매수한 콜옵션보다 먼 외가격 (out-of-the-money 또는 OTM)의 콜옵션을 매도

- Bull Call Spread 또한 “Defined Risk”전략 (유한 위험 전략).

- 역시나 낮은 증권사 요구 마진

영상에서 패트릭 님께서 만드신 Put Credit Spread의 스트럭쳐를 보시면 같은 전략임에도 불구하고 위험도, 성공확률, 기대수익금이 행사가를 어떤것을 고르느냐에 따라서 크게 차이가 나는걸 보실수 있습니다.

행사가를 현주가보다 너무 위쪽으로 먼 외가격에 잡으시면 만기시 최대가능수익은 상대적으로 높지만 만기 수익 성공률을 그만큼 포기해야 한다는것. 대신 이럴경우 만기 최대가능손실은 작습니다.

행사가를 낮은쪽에서 잡으시면 만기 수익성공률은 높아지지만 대신 만기 최대가능손실은 더 커지게 됩니다. 그리고 만기 최대가능 수익을 일부 포기하게 됩니다.